亲属间交易房产如何避税是许多人关心的问题,但需要明确的是,“避税”与“偷税漏税”有本质区别,前者指在法律允许范围内通过合理规划降低税负,后者则属于违法行为,亲属间房产交易需严格遵守税法规定,以下从合法合规角度分析如何通过合理方式降低交易成本,并明确相关风险。

亲属间房产交易的常见税种及计算方式

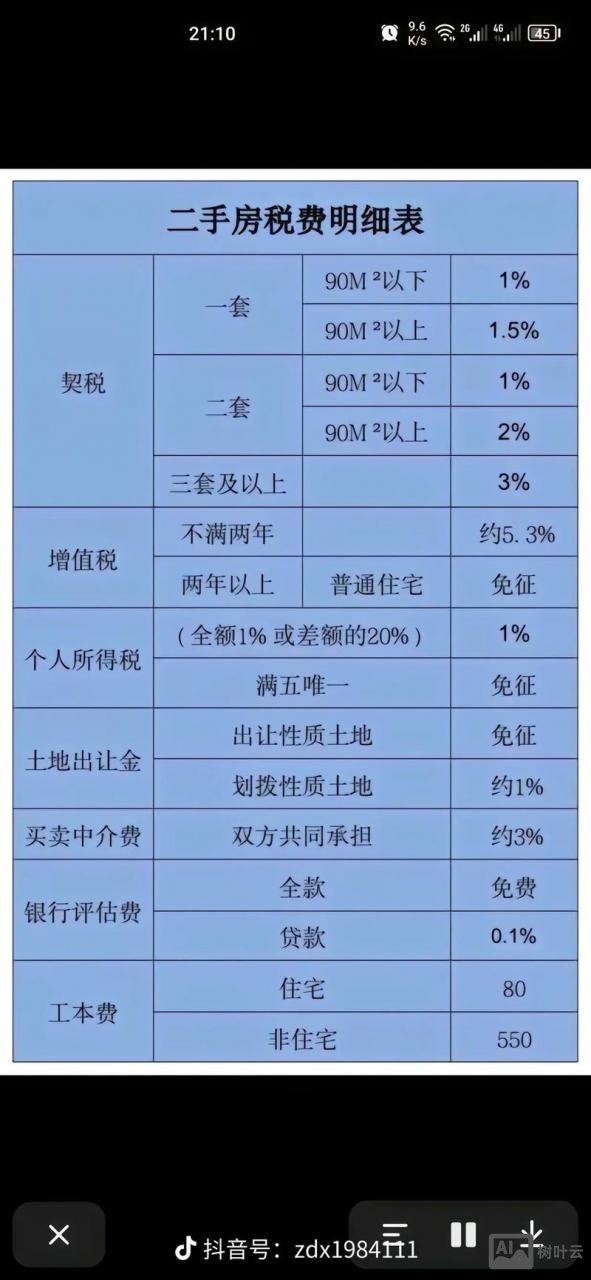

亲属间交易房产与普通交易一样,涉及增值税、个人所得税、契税、印花税等,具体税率和计税依据如下(以住宅为例,非住宅或特殊政策地区可能不同):

| 税种 | 纳税人 | 计税方式 | 优惠政策(住宅) |

|---|---|---|---|

| 增值税 | 卖方 | (成交价-购房价款)×5% | 满足“满2年”免征;满2年且非唯一住房,按差额征收(北上广深满5年唯一免征)。 |

| 个人所得税 | 卖方 | (成交价-购房价款-合理费用)×20% 或 成交价×1%(核定征收) | 满足“满5年唯一”免征;通过继承、赠与取得住房,再出售时按差额征收(原值按赠与/继承凭证)。 |

| 契税 | 买方 | 成交价×1%-3%(首套90㎡以下1%,90㎡以上1.5%;二套3%) | 继承、赠与直系亲属免征契税(非赠与交易仍需正常缴纳)。 |

| 印花税 | 买卖双方 | 成交价×0.05% | 个人销售/购买住房暂免征收。 |

| 不动产登记费 | 买方 | 住宅80元/套,非住宅550元/套 | 无减免。 |

合法降低税负的合理方式

选择合适交易方式:买卖 vs. 赠与 vs. 继承

亲属间房产转移可通过买卖、赠与、继承三种方式,不同方式税负差异较大,需根据实际情况选择:

- 买卖交易:若房产满2年且为卖方唯一住房,可免征增值税和个人所得税,买方按首套/二套缴纳契税(通常1%-3%),适合买方有购房资格、卖方“满五唯一”的情况,税负最低。

- 赠与:直系亲属(父母、子女、配偶、祖父母、外祖父母、孙子女、外孙子女)间赠与免征增值税、个人所得税、契税,但需缴纳0.05%印花税,缺点是未来出售该房产时,个人所得税按差额征收(原值为赠与时的受赠成本),若房产增值高,未来税负较重。

- 继承:在产权人去世后办理,免征所有税费(包括契税、增值税、个人所得税),仅需支付登记费,但需提供死亡证明、遗嘱或法定继承文件,流程较复杂,且需在产权人去世后才能办理。

利用“满五唯一”等税收优惠政策

若选择买卖交易,需确认房产是否满足“满五唯一”条件:“满五”指房产证或契税票填发时间满5年;“唯一”指卖方家庭(含配偶、未成年子女)在该城市内只有这一套住房,满足条件可免征个人所得税和增值税(北上广深需满5年且唯一免征增值税)。

合理确定交易价格(需警惕税务风险)

部分地区税务部门对“低价过户”有审核标准,若成交价明显低于市场价(如按指导价或评估价),可能被核定征税,某地税务部门规定,若成交价低于市场评估价的70%,将按评估价计算税费,交易价格应参考市场价,避免因价格过低导致税务部门核定征收,反而增加税负。

分摊合理费用降低计税依据

个人所得税和增值税的计税依据可为“成交价-合理费用”,合理费用包括购房价款、契税、印花税、装修费用(需提供发票,不超过房屋原值的10%)等,若房产有明确的购房价款和装修凭证,可通过分摊费用降低应纳税额,但需保留完整票据备查。

利用直系亲属继承或赠与的特殊性

若短期内不打算出售房产,可通过继承或赠与转移产权,避免当前交易税费,父母将房产赠与子女,免征契税和增值税,未来子女出售时,若已持有满5年且为唯一住房,仍可享受免征个人所得税优惠,但需注意,非直系亲属(如兄弟姐妹、叔侄)间赠与不享受免契税政策,需按3%缴纳契税。

需避开的违法风险

- 阴阳合同:签订“阴阳合同”(即网签合同低价、实际交易高价)是违法行为,税务部门可通过银行流水、评估价等数据核实,一旦查实,需补缴税款、滞纳金,并处以罚款(税款1倍以下)。

- 虚假赠与/继承:通过伪造赠与协议、继承文件等方式避税,涉嫌刑事犯罪,可能面临刑事责任。

- 隐瞒房产信息:如隐瞒“满五唯一”条件骗取免税,或未如实申报成交价,均属于偷税漏税行为,将承担相应法律责任。

相关操作建议

- 提前规划:根据房产持有年限、家庭住房套数、未来出售计划等,提前选择最优交易方式,若父母名下有多套房产,可考虑直接买卖(若满足“满五唯一”);若子女短期内不打算出售,可通过赠与转移产权。

- 咨询税务部门:各地税收政策可能存在差异(如北上广深与二三线城市的增值税免征年限不同),建议提前到当地不动产登记中心或税务部门咨询,确认具体税费标准。

- 保留完整凭证:购房合同、契税票、装修发票、赠与协议、继承文件等资料需妥善保存,以备税务核查。

相关问答FAQs

Q1: 亲属间赠与房产后,再次出售时如何计算个人所得税?

A: 通过赠与取得的房产,再次出售时,个人所得税按“(成交价-受赠时的契税-相关合理费用)×20%”差额征收,若无法提供受赠成本,部分税务机关可能按成交价的1%-3%核定征收,若未来可能出售房产,需考虑当前赠与与买卖交易的长期税负差异。

Q2: 父母将房产“卖给”子女,是否可以按最低指导价缴税?

A: 不可以,若成交价明显低于市场价(如当地税务部门规定的最低计税标准),税务部门将按核定价格(如市场评估价或指导价)计算税费,某地规定住宅交易计税价格不得低于市场评估价的70%,若成交价低于该标准,需按70%的评估价缴税,可能导致实际税负高于正常交易。

文章来源网络,作者:管理,如若转载,请注明出处:https://shuyeidc.com/wp/436162.html<