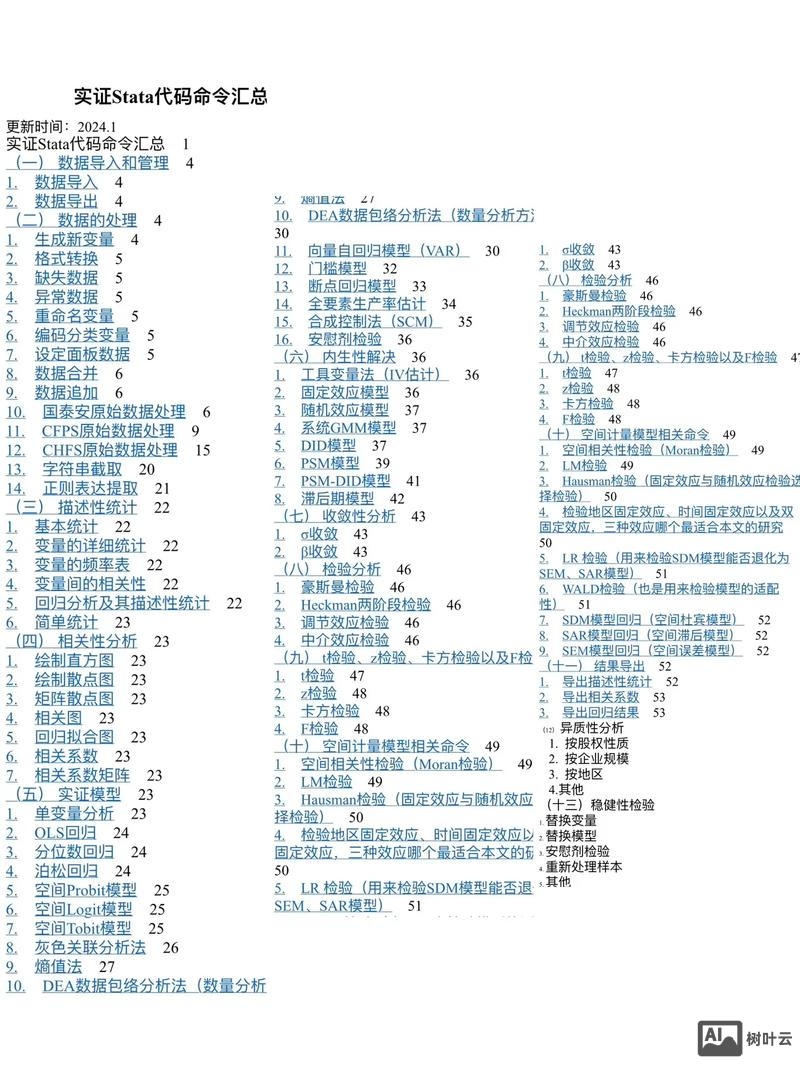

在Stata中进行稳健性检验是实证分析中确保结果可靠性的关键步骤,主要通过调整模型设定、变量处理或样本范围等方式,验证基准结论是否受特定假设或方法选择的影响,以下从常见检验类型、具体命令操作及注意事项展开说明,帮助系统掌握稳健性检验的实施方法。

稳健性检验的核心类型与Stata实现

稳健性检验需结合研究设计选择合适的方法,常见类型包括模型设定调整、变量替换、样本筛选、内生性处理等,每种类型均有对应的Stata命令支持。

模型设定调整

模型设定的敏感性是稳健性检验的重点,例如改变函数形式、控制变量或交互项。

- 线性模型 vs 非线性模型:若基准回归为线性模型(

reg y x1 x2),可尝试非线性形式(如对数模型:reg ly lx1 lx2,或使用nl命令拟合非线性函数),观察系数符号与显著性是否稳定。 - 控制变量增减:通过添加或删除部分控制变量(如

reg y x1 x2 new_controlvs 基准模型reg y x1 x2),检验核心解释变量系数是否因遗漏或冗余变量而变化。 - 交互项与分组回归:若研究关注异质性效应,可引入交互项(

reg y x1#c.group x2)或分组回归(reg y x1 x2 if group==1vsreg y x1 x2 if group==0),验证结果在不同子样本中的一致性。

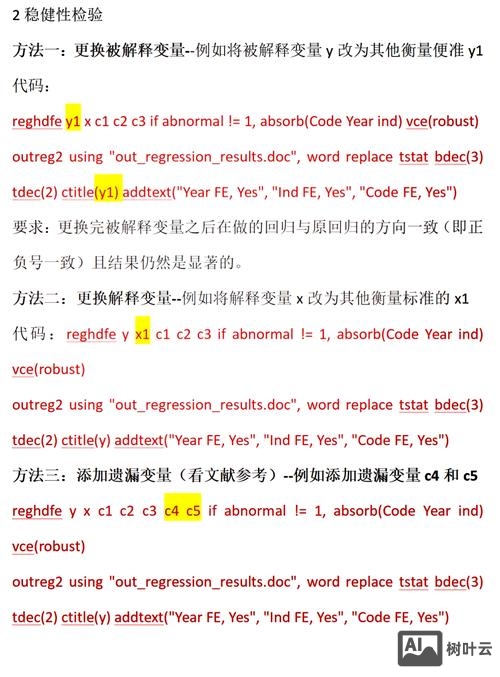

变量替换与测量误差处理

变量度量方式可能影响结果,可通过替换核心变量或调整度量方法进行检验。

- 替换解释变量:若核心解释变量存在多种度量方式(如用“企业研发投入”替换“研发强度”),使用

gen new_x = ...生成新变量后重新回归(reg y new_x x2),对比系数差异。 - 替换被解释变量:对于多维度被解释变量(如“企业绩效”可用ROA或Tobin’s Q衡量),生成替代变量后重新估计模型。

- 处理极端值:通过缩尾处理(

winsor y, gen(y_winsor) p(0.01))或剔除极端值(reg y x1 x2 if abs(x1)<mean(x1)+3*sd(x1)),检验结果是否受异常值驱动。

样本筛选与子样本分析

样本选择偏差可能影响结论,可通过调整样本范围或分样本检验稳健性。

- 时间范围调整:若样本跨多年,可剔除特定年份(如金融危机年份:

reg y x1 x2 if year!=2008)或缩短样本期(如使用tsset后reg y x1 x2 if tin(2010,2018)),观察结果是否随时间变化。 - 子样本回归:按企业规模(

reg y x1 x2 if size>median(size)vsreg y x1 x2 if size<=median(size))、地区(reg y x1 x2 if region=="东部")等分组,检验核心系数在不同子样本中的显著性。

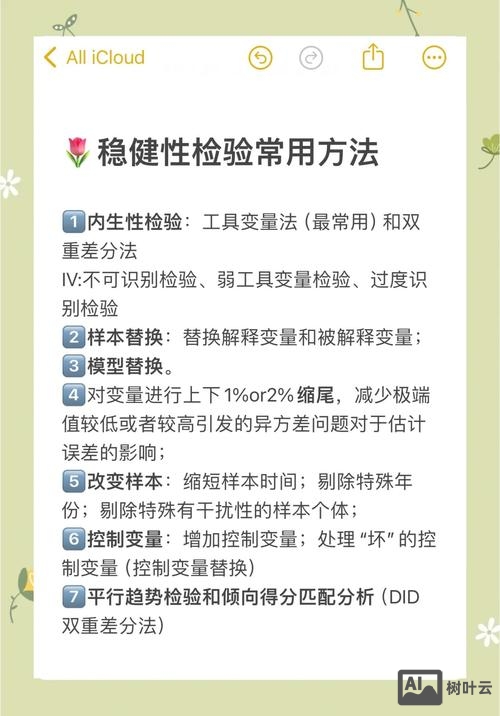

内生性问题的稳健性检验

内生性是实证分析的常见挑战,可通过工具变量法、双重差分法等方法进行稳健性检验。

- 工具变量法(IV):当存在内生解释变量时,使用

ivreg2命令进行两阶段最小二乘估计(如ivreg2 y x1 (x2 = iv1 iv2), robust),并通过estat firststage检验工具变量相关性,estat overid检验过度识别约束。 - 双重差分法(DID):若研究政策效应,可平行趋势检验(

dd_plot y time group, event)或安慰剂检验(placebo_test y time group, reps(1000)),验证DID结果的可靠性。 - 倾向得分匹配(PSM):使用

psmatch2命令匹配处理组与对照组(psmatch2 treatment x1 x2, outcome(y) nearest),匹配后回归(reg y x1 x2 if _weight!=.),减少选择性偏误。

其他稳健性检验方法

- 改变估计方法:基准回归若使用OLS,可尝试广义矩估计(

gmm y, instruments(x1 z1))或面板固定效应模型(xtreg y x1 x2, fe),对比结果差异。 - Bootstrap标准误:通过

bootstrap, reps(1000): reg y x1 x2获取稳健标准误,避免异方差影响。

稳健性检验的注意事项

- 检验目的明确:稳健性检验并非“为检验而检验”,需围绕基准结论的核心假设展开,避免过度“数据挖掘”。

- 方法选择合理:不同检验方法适用于不同场景,例如工具变量法需满足相关性、外生性假设,PSM需满足平衡性假设。

- 结果解读客观:若某项检验导致结果显著变化,需深入分析原因(如变量度量误差、样本偏差),而非简单接受或拒绝基准结论。

Stata稳健性检验常用命令速查表

| 检验类型 | 常用命令 | 功能说明 |

|---|---|---|

| 缩尾处理 | winsor var, gen(new_var) p(0.01) | 缩尾处理1%极端值 |

| 分组回归 | reg y x1 x2 if group==1 | 按分组变量回归 |

| 工具变量法 | ivreg2 y x1 (x2 = iv1), robust | 两阶段最小二乘估计(稳健标准误) |

| 平行趋势检验 | dd_plot y time group, event | DID平行趋势检验 |

| Bootstrap标准误 | bootstrap, reps(1000): reg y x1 | 重复抽样1000次获取标准误 |

| 倾向得分匹配 | psmatch2 treatment x1, outcome(y) | 最近邻匹配 |

相关问答FAQs

Q1: 稳健性检验中,如果替换变量后结果不显著,是否意味着基准结论不可靠?

A1: 不一定,需结合变量替换的合理性判断:若替换变量与基准变量在理论上高度相关(如“研发投入”与“研发强度”),结果不显著可能提示基准结论对变量度量敏感,需进一步分析度量误差来源;若替换变量与基准变量理论含义差异较大(如用“员工数量”替换“研发投入”),则结果变化可能反映不同维度的效应,需重新审视研究假设,此时建议补充其他稳健性检验(如样本调整、内生性处理),综合判断结论可靠性。

Q2: 面板数据中,如何进行稳健性检验以处理个体效应和时间效应?

A2: 面板数据的稳健性检验需重点关注个体异质性和时间趋势,常用方法包括:

(1)模型设定调整:对比固定效应模型(xtreg y x1 x2, fe)与随机效应模型(xtreg y x1 x2, re),通过hausman检验选择合适模型;

(2)时间效应控制:在模型中加入时间固定效应(xtreg y x1 x2 i.year, fe)或时间趋势项(xtreg y x1 x2 t, fe),检验核心系数是否随时间变化;

(3)样本筛选:剔除特定个体(如新成立企业:xtreg y x1 x2 if age>5)或特定年份(如政策冲击年份:xtreg y x1 x2 if year!=2015),观察结果稳定性。

若不同模型设定下核心变量系数符号与显著性均未发生实质性变化,则可认为结论稳健。

文章来源网络,作者:运维,如若转载,请注明出处:https://shuyeidc.com/wp/471145.html<